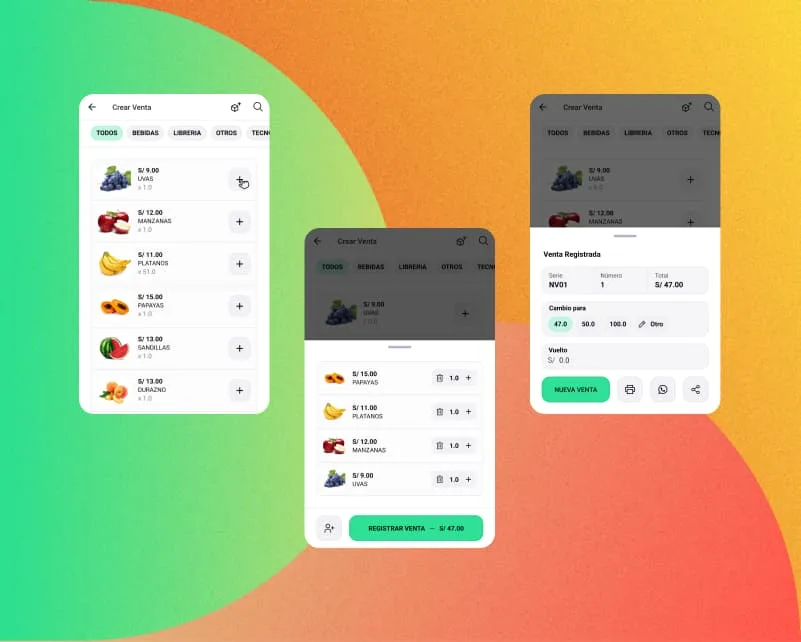

Gestión de negocio

Controla las ventas diarias de tu negocio y tendrás reportes reporte detallados de tu caja del día.

Descargar AppDesde el 3 de enero del 2020 la Sunat inició la verificación electrónica de los comprobantes de pago emitidos por los contribuyentes en base a una resolución de Sunat (Nº 226-2019/SUNAT).

Lo usual es que Sunat realice una fiscalización física. El fiscalizador acude al establecimiento y si detecta una irregularidad en la entrega de comprobantes, levanta un acta.

En adelante esta detección la podrá realizar Sunat también de forma electrónica, desde sus oficinas verificará la emisión de los comprobantes electrónicos”.

De detectarse una infracción en la verificación electrónica, se aplicará similar norma de gradualidad en las sanciones que la empleada tras la fiscalización física. Y la fecha inicial de referencia para estimar la reiteración de infracciones será también el 3 de enero del 2020.

La norma de la Sunat además regula la fiscalización en la emisión de los libros contables electrónicos, pero en ese caso la fecha de referencia para aplicar el beneficio de gradualidad y contabilizar la reiterancia de infracciones es desde el 14 de setiembre del 2018.

Primera oportunidad: Las faltas se considerarán cometidas o detectadas por primera vez si en los últimos 4 años no existe incumplimientos con la misma tipificación que cuenten con una sanción.

Segunda oportunidad: En este caso, se incurre en infracción si, a la fecha en la que se comete o detecta la falta, la empresa registra una Resolución de Cierre en los últimos 4 años.

Tercera oportunidad: Finalmente, el infractor incurre en falta si en los últimos 4 años cuenta con 2 sanciones firmes y consentidas en la vía administrativa o 1 sanción firme y consentida y 1 infracción reconocida. Las siguientes oportunidades se producirán cuando exista una sanción firme y consentida adicional en ese transcurso de tiempo.

Sunat considerará que no registrar, o anotar por montos inferiores, dentro de los plazos permitidos: los ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados en el libro electrónico constituye una nueva infracción.

Controla las ventas diarias de tu negocio y tendrás reportes reporte detallados de tu caja del día.

Descargar App